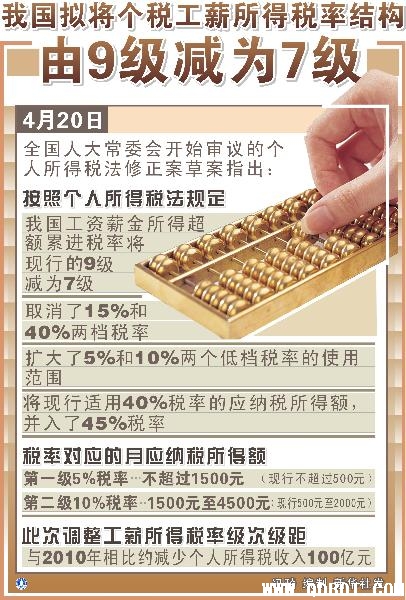

图表:我国拟将个税工薪所得税率结构由9级减为7级 新华社发

个税级次能否进一步缩小?

个税改革草案反映了政府调节收入分配的意图,即“提低、扩中、调高”。有业内人士测算,根据草案,受益最多的是月收入“7500元-12000元”群体。对此,网民热议,中等收入群体的范围是否过于狭窄,能否实施更加普惠型的减税策略?

现行法律规定,工资薪金所得适用9级超额累进税率。为了有效地发挥税收对收入分配的调节作用,草案拟将现行工薪所得9级超额累进税率修改为7级,取消了15%和40%两档税率,扩大了5%和10%两个低档税率的适用范围。

业内人士测算,一审草案中调整税率级次级距的结果,在不同的收入群体中,税负减免最多的是7500元-12000元的人群;一旦超过12000元,减负数额开始收窄。影响最大的是收入超过9000元低于2万元的人群,他们的税率从20%提高到25%。

不少百姓认为,对于广大中等收入群体而言,减负最多的“7500元-12000元”范围显得过于狭窄,它将众多人群排除在范围之外。一位网友“老鹰”说,“看看北京、上海中等收入群体的困境吧,房贷动辄每月过万,个税减负不多,让中产们活得稍稍轻松点,行吗?”广州市民李海认为:“中产收入阶层的税负偏重,导致可运用资金减少,对拉动内需不利。”

有专家认为,个税级差过多过密,将加重个人收入增加时承担的边际调整,不利于鼓励劳动者增加收入;建议实施更加普惠型的减税策略,将个税级次缩小为五级,适当降低中等收入工薪所得的税收负担。