一、2011天胶走势回顾

2011年2月1日天然橡胶期货经过两年多的牛市,来到了历史巅峰43000元/吨,正当市场一篇欢呼,等到天胶走向5万元/吨的新时代之际,市场上攻4天失败后陷入万劫不复的下挫走势。在全球岌岌可危的金融危机和天胶自身疲弱不堪的基本面的压力下,天胶分3步下挫至23000元/吨,跌幅达到46%。经过如此大幅的下挫,天胶是否已经调整到位,我们通过对天胶基本面的解析认为,2012年天胶自身的基本面并不乐观,即使后期美国退出QE3,天胶由于自身基本面的拖累,也难再现历史辉煌,2012年或将在基本面和宏观政策的反复下,形成强震走势。

二、2012天胶基本面分析:供需过剩

(一)全球天胶供应快速增长

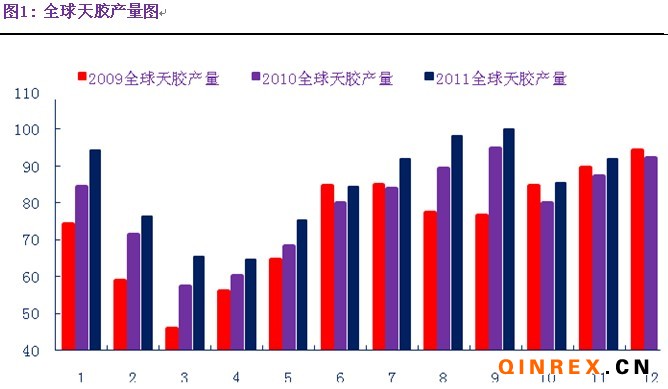

2011年,全球天然橡胶生产国的生产情况相继都受到过天灾的影响,首先是年初中国产区受到旱灾的影响,开割期推后10天左右; 9月份,东南亚主要产胶国遭遇洪灾,洪水虽未影响主要天胶产区,但影响橡胶的运输,使市场到货量减少。中国国庆长假期间海南因长假期间风灾和大量降雨导致海南中部和西北部产区生产受损,据统计受此影响,海南产区整体受灾面积达10%,全省350万亩民营橡胶受灾面积140万亩,成灾100万亩,胶苗损失71万株。加之年初寒潮灾害,海南全年产量预计减少近20%。虽然受到了天灾的影响,但是今年天胶的产量并未受到影响。截止到2011年年底,天然橡胶生产国联盟的天胶产量累计增长了7.19%,超出了年初预计的6.5%增长率。

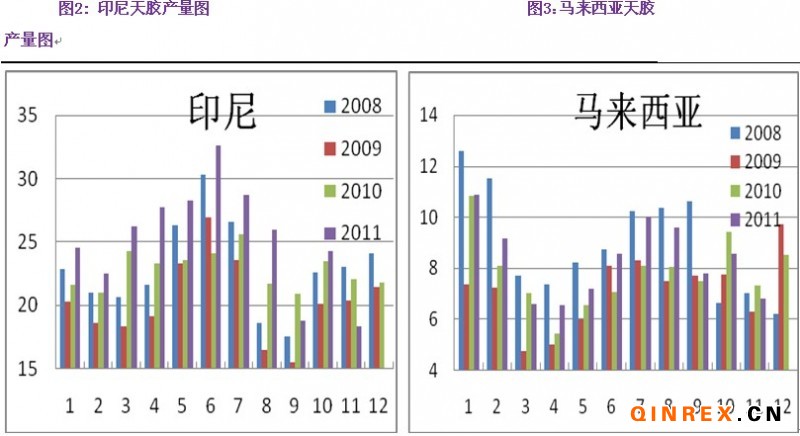

具体到天胶生产国,今年天胶产量的主要增长点在印尼和马来西亚上,印尼和马来西亚的天胶产量占到全球天胶产量的43%,加之两国的天胶生产以小手工业者模式为主。今年天胶价格高企,因此胶农割胶积极性高,截止到2011年底,两国的天胶产量同比增长8%左右。

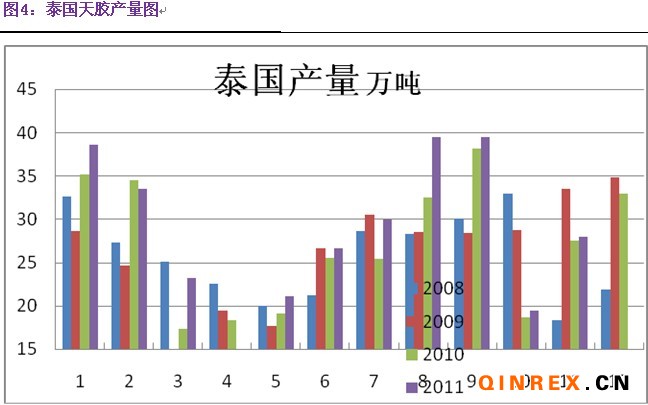

占到全球天胶产量三分之一的天胶第一生产大国泰国,个别月份的天胶产量虽然受到天气的影响,但今年总体来说也是增长的,本月18、19日东南亚主产国关于提振胶价的会议无结果,体现了对虽然怒视目前天胶价格下滑,但没到迫不得已的地步,因为天胶的成本最高不超过2万,胶农的成本更低,目前的价格生产天胶仍有利可图。

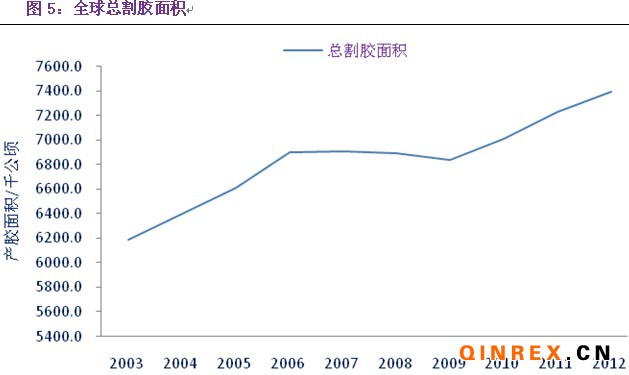

2003年以来,受到下游汽车销量的拉动,天胶主产国开始大批重植胶树,2010年以后,全球能够开始割胶的胶林面积大增,2010年可开割面积增长2.5%,2011年增长3.1%,预计2012年将增长2.2%至740万公顷,加之胶价的高企激励天胶割胶技术的进步和割胶效率的提高,目前主要产胶国的天胶亩产量都得到一个较大的提升,2011年全球天胶产量同比增长4.83%至1090.3万吨。根据增加的割胶面积和提高的割胶率来看,2012年预计全球天胶的产量将增加7.8%至1175.3万吨。另外全球还有300万公顷的胶林等待开割。因此未来几年内,天胶的供应上应是快速增长的过程。

(二) 中国天胶基本面分析

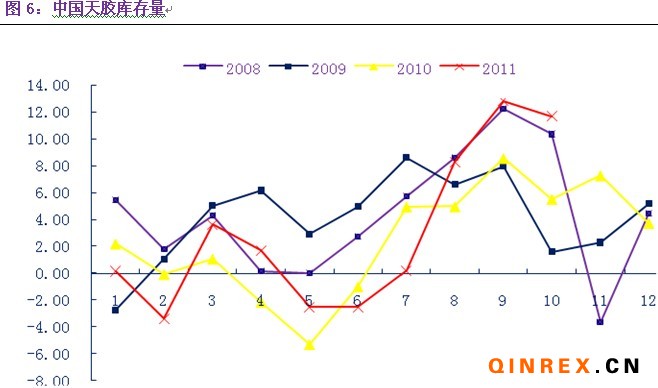

1、中国天胶库存分析

2011年由于下半年的盲目订单,国内大量进口天胶,8―12月份天胶进口量累计超过110万吨,同比增长28.12%,大量进口量使得国内饱受库存压力。主要原因是2009-2010年新进入市场的中国买家,缺乏经验,预定大量订单,即使在市场暴跌后出现违约,进口量依然巨大,今年8-11月份,中国橡胶进口量同比增长近32%,但8-12月份的轮胎生产和汽车销量表现萎靡,今年8-12月份轮胎产量同比增长12.26%,汽车销量同比仅增加了0.89%,橡胶进口量的剧增和下游消费量的小幅增加不匹配,导致国内天胶库存量庞大。截止到去年年底中青岛保税区最新的天胶库存数据在20万吨以上,而到2012年1月份天胶库存更是达到25万吨,处于历史最高值。而据天然橡胶生产国联盟估计,截止到2011年年底,中国天胶的库存将达到33.46万吨,同比增长6.56%;第二大天胶消费国印度的库存量将达到33.63万吨,同比增长6.8%。而中国的年消费量大约是350.3万吨,印度的年消费量为95.5万吨,中国的库存消费比接近10%,印度的库存消费比更高达35%。主要消费国的天胶库存量高企,压制天胶价格上涨。

2、中国轮胎行业分析

天然橡胶有70%的消费是用于制造汽车用的轮胎,因此在分析下游消费时,对轮胎行业和汽车行业要有深入的分析。

我国是全球第一大轮胎生产国,随着国内汽车行业的发展,轮胎产量越来越大。2010年我国轮胎产量达到7.8亿条,同比增长20%.出口量为3.7亿万条,占到国内总产量的47%.今年轮胎行业的产量依然保持快速增长,截止到2011年12月份国内的轮胎产量达到8.27亿条.但中国面临的轮胎出口环境恶化。随着全球各国对中国轮胎的制裁措施的纷纷出台,到目前为止,中国轮胎行业现已陆续受到十多个国家的反倾销调查,以及美国、印度的特保调查。这使得我国的轮胎出口面临的市场由集中转为分散,虽然目前出口量上没有太快下滑,但主要出口国的占比大幅下挫。美国是我国轮胎出口第一大国,近年来美国为了保护国内的轮胎产业,增加其国内制造业的就业率,对我国轮胎企业进行了特保案的裁决,这致使我国轮胎出口到美国的比重由16%下挫至8%左右。面向的出口对象的扩大化,增加了轮胎企业的贸易成本,不利于企业的长期发展。国内方面虽然汽车销售增长率下滑,但国内庞大的汽车保有量对轮胎的消耗作用不可小视。由于2011年,受到汽车销售火爆推动,国内轮胎厂家盲目扩大生产,除去出口量,2011年国内轮胎供应量增加16%至4100万条,但2011年我国的汽车销量为1800万辆,汽车保有量是9000万辆,除去新车配置和旧车更换新胎的消耗,2010年年底我国的轮胎年末结转库存为1.16亿条,同样情况也发生在2009年,2009年年末我国的轮胎年末结转库存为1.08亿条. 今年以来,国内的轮胎厂商生产计划取向理智,截止到2011年10月份年内轮胎库存量只有1300万条。在市场处于牛市的情况下,忽视了前两年庞大的轮胎库存,但目前随着对汽车行业的悲观预期,庞大的轮胎库存压力逐渐显现在市场上。 另外两年前,出口北美的中国轮胎遭遇当头一棒,中美轮胎特保案对中国轮胎的负面阴影未散,中国轮胎的第二大出口地区欧盟的标签法强势压境,中国轮胎出口面临第二次危机。明年中国轮胎行业面临严峻局面。

3、中国汽车行业分析

2008年受到金融危机的影响,国内汽车工业受到严重的冲击,因此,国内在2009年出台了多项汽车刺激政策,但截至日期到2011年。汽车政策退出后,国内的汽车销量增长率开始下滑。2011年年初市场普遍预期全国汽车销量将增长10-15%,但到2011年12月国内的汽车销量累计只增长了2.7%。

汽车行业经过两年的快速发展,市场汽车的保有量已经达到了9400万辆。而目前中国的城乡人口分布看,国内的汽车销量增长率难以再保持快速发展的态势。中国的城市化率在2000年出现了跳跃发展,由1999年的30.89%升为2000年的36.22%,2000年后,中国城市化率进入了快速发展时期,每年大约增加一个百分点,2008年、2009年由于经济危机的冲击略有放缓。从全球其他国家的经验历史看,日本城市化率由50%升至60%用了14年,美国用的时间超过20年,如果从收入水平和城市化率之间的关系看,高收入国家城市化率基本在60%以上,中等偏上收入国家的城市化率基本在50%-70%之间,而中等收入国家的城市化率在25%――50%之间,低收入国家的城市化率在30%以下,目前中国50%的城市化率已经处于中等收入国家城市化率水平的上限以及1965年的中等偏上收入国家水平。从上面的分析看,无论从全球城市化率水平以及趋势、美国日本的历史来看,中国进入50%的城市化率之后,每年超过1%的城市化率可能难以维持,未来10-20年,中国的城市化率水平或能达到60%。

我们分析城市化率的原因是目前中国汽车销售的增长点仍在城市。从2010年公布的中国人口数据看,国内有约13.4亿人,城市化率是47.5%,按照我们刚才分析的中国大约用10-20年的时间才能达到60%的城市化率,那每年的城市化率水平大约是0.5%-1%。

首先我们按照经济稳定发展的情况下,1%的城市化进展速度看,2011年中国的城市化是48.5%,2012年的城市化率是49.5%。而2009年中国汽车持有情况是3.05户家庭一辆车,2010年这一数据上升至2.57,2011年是2.18,通过统计测算模型计算,2012年这一数据将上升至1.88户城镇家庭拥有一辆车。从而我们计算出2011年中国的汽车销量上限为1800万辆,同2011年相比将出现负增长的局面,悲观情况下或将出现两位数的负增长局面。

实际上,从目前的情况看,目前城镇每2.18户家庭就有一辆车,城镇的汽车饱和度已经达到很高水平。这一点也从城市交通中得以体现,如北京为了治理交通拥堵的情况,出台了《北京市小客车数量调控暂行规定》,对购车设置门槛。个人购车需满足三个条件,特别是对在京外地人购车作出了更加严格的限制,要求持有《北京市工作居住证》或持有本市有效暂住证且连续5年(含)以上在本市缴纳社会保险和个人所得税。

4、全球汽车工业展望

(三)全球汽车工业解析以及天胶供需平衡分析

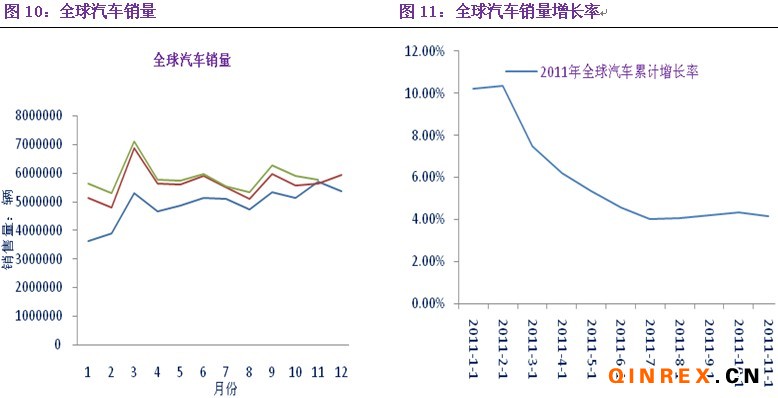

欧洲车市仍萎靡不振。金融危机两年来欧洲车市始终未走出低迷的状态。传统汽车强国美国和日本的销量虽然保持复苏势头,但量上远未回到金融危机前的水平,如美国每月的汽车销量只有100万辆左右,而金融危机前的销售水平在130-140万辆/月左右。因此对天胶的消费拉动起不到主力军的作用。

2011年上半年全球车市销售保持快速上涨的速度,但从6月份开始,增长速度下滑至4%左右,直至12月份2011在7个月时间里,全球的汽车销量都保持4%的增长速度,增长速度保持平稳,预计明年这种增长速度将继续保持。按照目前全球现有的汽车销量以及目前全球10.5亿的汽车保有量测算,2011年全球的天胶消费量是1100万吨左右,接近国际橡胶研究组织公布的1106.2万吨,2012年的天胶消费预估为1144万吨,国际橡胶研究组织公布的数据为1167.2万吨。同时国际橡胶研究组织公布的2011年的天胶结转库存是134.4万吨,2012年将增加至142.5万吨。

2012年全球天胶基本面供需过剩。但4月份前在季节性因素的支撑下,跌势恐难启动。

(三) 年初季节性因素支撑强

每年11月底中国的广东和云南天胶产区停割,12月底海南产胶区也停止割胶;而1月底越南和印度将进入停割期;而马来西亚和泰国也在2月底和3月初也逐渐进入停割期。来年4月底5月初泰国、印尼和越南等主要天胶生产国才重新进入天胶的生产旺季。受到季节性因素支撑,目前天胶现货价格居高不下,出现逆期货市场上扬的走势。季节性因素支撑在天胶期货市场上的另一个表现是远月合约弱,近月合约强。据天胶上市以来的价格走势表现看,每年一月份天胶上涨的概率大约79%。因此季节性因素离场前,天胶下跌空间有限。

总结:

目前情况下,国内天胶基本面又好又坏。

好的方面集中在宏观和东南亚天胶生产区。美国1月份制造业指数升至7个月高点,制造业表现还是令人十分满意的。预期制造业将引领美国经济复苏态势。" 英国制造业生产连续两个月增长,推动1月PMI升至52.1,创8个月来最高。这主要得益于新订单增加,特别是来自巴西、中国、中东地区和美国的订单增长迅速。欧债方面,葡萄牙昨日拍卖三个月国债,结果良好,收益率下降。结合1月30日意大利国债拍卖的良好结果,说明欧债危机暂时不再是困扰市场的主要因素。

东南亚产区除了印尼,2月中旬都进入停割期,泰国等国出现惜售现象。另外印度强劲的制造业指数说明印证了印度对天胶的大量需求。后期印度或将代替中国成为天胶消费的主力军。

利空方面,主要集中在中国青岛保税区的庞大库存,因12月份的天胶进口量仍保持在20万吨以上,使得去年年底已经到了20万吨库存的保税区又增加至25万吨,加之下游轮胎厂商消费并不强劲,因此国内因素成为天胶向上的拦路虎。

技术上看,由于春节前上冲过快,加之国内基本面疲弱,天胶上涨动能短期被耗尽,短期或将在26500-27200元/吨的区间内开始拉锯战,但在割胶淡季和宏观氛围好转的情况下,不会出现重挫行情。但割胶季节来临后,天胶或将在基本面和宏观面反复的情况下,形成强震。