国内尿素行情自9月下旬触底后,一直呈现僵持盘整态势。十月中上旬,因有秋季肥需求支撑,价格并未继续探底, 但也因需求有限、区域性特点、出口价低量少等原因,行情并未出现预期的小涨行情,仅稳中小波动而已。然十月中旬后,秋季肥市场的结束并未利空市场,主流区 域价格不降反而次次试探小涨,笔者通过对比分析,得出以下几点参考因素:

首先是备肥及心态。如上图所示,近几年十 月份基本是四季度行情的价格低点,冬储备肥也多是由此展开。不管是来年行情如何,下游也多少会考虑储备点。并且今年价格相对往年而言处于较低水平,在其持 续观望多日行情不降反涨时,心态自然会有所放松,陆续入市适量备肥,也就衔接了秋季肥结束后的市场行情。

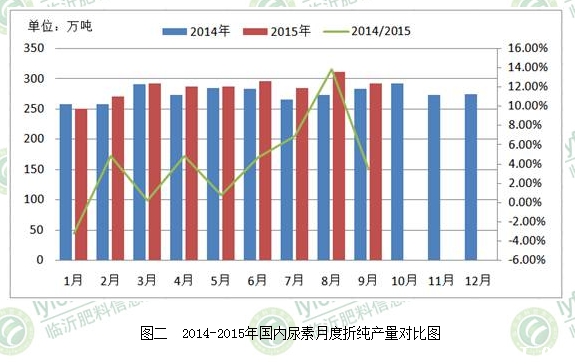

其次产量并未大幅增加。年内行业的开工率一直维持在七成的水平,虽然新增产能的释放使得总产能将达到九千万吨,但是实际有效发挥成产量的却增加并不突出。并且十月份山东、河北、河南、安徽等地不少企业检修或减产,供应的减少给予行情一股力的支撑。而从数据来看,2015年1-9月中国尿素折纯累积产量2572.7万吨,核算实物产量约在5500万吨左右,外加10-12月的产量,年内尿素实物产量将达到7000万吨左右,而对应4300万吨农业需求量、1600万吨工业需求量、1200万吨出口量来看,年内整体的供需形势并不是很严峻。

第三就是国际行情反弹的影响。如果说备肥 和减产是行情的累积,那么出口就相当于是质的飞跃。上两轮印度招标价格一再打破业内心理底线,出口形势也开始放缓。而目前国际行情的反弹,印度新一轮招标 无疑给市场带来信心支撑。如果此次招标中国能顺利走量,那么对市场的影响也就不言而喻。

综上所述,冬储备肥需求、企业的检修减产使得厂家在内需萎缩的情况下有了挺价的资本,而国际行情的向好又增加了其掌控市场的筹码。短时来看,多数厂家已经累积不少订单,库存也没有压力,多会稳价探涨继续。但冬储期毕竟较长,期间若无出口的很好衔接,行情必然重返振荡。