长假过后,国内各地尿素行情纷纷显露疲态。令人期待已久的降价即将开始,对于本轮预料之中的下跌过程,多数经销商在观望之余,更多的还是在考量采购的必要性。毕竟淡季储备的时间较长,商家需要承担较大的风险,更何况今年国内农资流通业的利润较往年有了明显好转,以至于这部分赚到钱经销商不愿再冒险操作。因此,即使尿素企业大打降价促销牌,商家也多会谨慎对待。

首先来看,尿素年产量。从今年前三个季度的整体供求以及全国尿素企业开工情况来看,已经可以肯定的判断为产量过剩。年均80%左右的开工率再配上7300万吨的尿素总产能,在不出现意外的情况下,全国尿素实物总产量有望达到5800万吨,这一数字对仅有5200万吨需求的市场而言实难应对。

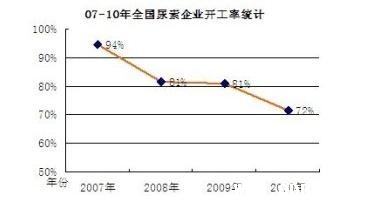

上图为历年来我国尿素企业年均开工率走势。可以看出,从2007年起,由于国内新建投产的尿素企业如雨后春笋般地涌现,使得产能过剩的状况愈发严重。从表一中也能看到,2007至2010这四年间,国内尿素总产能由5400万吨迅速增加到7200万吨,从而进一步引发了企业之间的“价格战”,单独的降价促销也吃空了利润,导致更多的尿素厂家限产保价,因此,我们可以看到在09、10两年中,尿素行业只能维持81%的生产水平以调节市场供求,即便如此,每年的产量也很难被消化。

以2010年为例:由于受节能减排限制,全年尿素总产量5200万吨,同比减产300万吨,开工率核算到72%。同时,出口以及工业方面各消耗了700万吨的尿素。如此情况下,国内市场依旧能达到供需平衡,这恰好让我们更加清楚的看到了表观消费量。那么,今年5800万吨的预期产量在加上出口量的锐减。初步计算,年内产量至少过剩1000万吨。