国内农业秋播将至,眼看经销商开始陆续备货,但由于一股寒流悄然来袭,北方大部分地区用肥季节将被推迟半个月左右。而在这两周内,下游市场很可能出现较大变故,本来被看好的秋播行情将被时间所“冲淡”,尿素价格或止涨回落。如此预期虽然有些悲观,但笔者仅从市场供求分析,也许这种“跌价论”也就算不上夸张了。

秋播期间,内需主要集中在华东、华北以及华中局部地区所涉及到的省份包括:山东、河北、河南、安徽,其中,山东、河北多以原料的形势供复合肥企业生产,之后再用高磷肥做底肥;而河南、安徽有所不同,特殊的用肥习惯使当地农民直接采购尿素作为底肥施用。而经过近期对上述市场存货量的跟踪结果显示,经销商多为空仓或半仓。因此,更多的尿素厂家盯准了这块“蛋糕”,欲借助秋播行情提价。但这种涨价需具备两个条件:首先要市场货源紧张且下游需求旺盛;其次还要无外省到货干扰。就目前而言,社会库存确实偏低,但下游需求不旺,并且在推迟采购的这段时间内,省外到货量逐步增多。事实情况显然背离了上述两点。

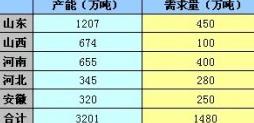

秋播区域尿素产需量一览

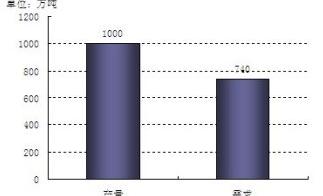

提起供求问题便又要再一次将尿素产能过剩进行老生常谈。此次笔者就事论事,单说秋播区域。从表一中可以看出,五个省对尿素的全年需求量为1480万吨,若按秋播大概占50%计算,则需要740万吨左右。而总产能却是3200万吨,即使按80%的企业开工率核算,也会有2560万吨的产量。再从7月就进入国内用肥淡季考虑,7月-10月也足可生产1000万吨。加之年内淡季出口量偏低,即便此次行情不推迟,秋播区域仍有150万吨左右的过剩量。图一所示,如果经销商进一步推迟采购,供求失衡将继续扩大。

秋播重点区域产需对比

综上所述,一旦秋播行情被推迟,市场将不再占有货源紧张的优势,随之而来的不仅是涨价无望,同时在外省尿素不断补充到货的情况下,尿素价格还将存在下滑的可能性。据笔者了解,由于近期南方市场低迷,以山西、山东为代表的大型尿素生产企业已经向河南、安徽市场发货,到站台的吨价普遍不超过2250元,到货量更是有增无减。基于以上对市场的分析,笔者认为在中秋过后的一周内,国内尿素价格将开始止涨回落。